Blog

Verplichte AOV: 2 jaar wachten, maar zzp'ers kiezen 3 maanden

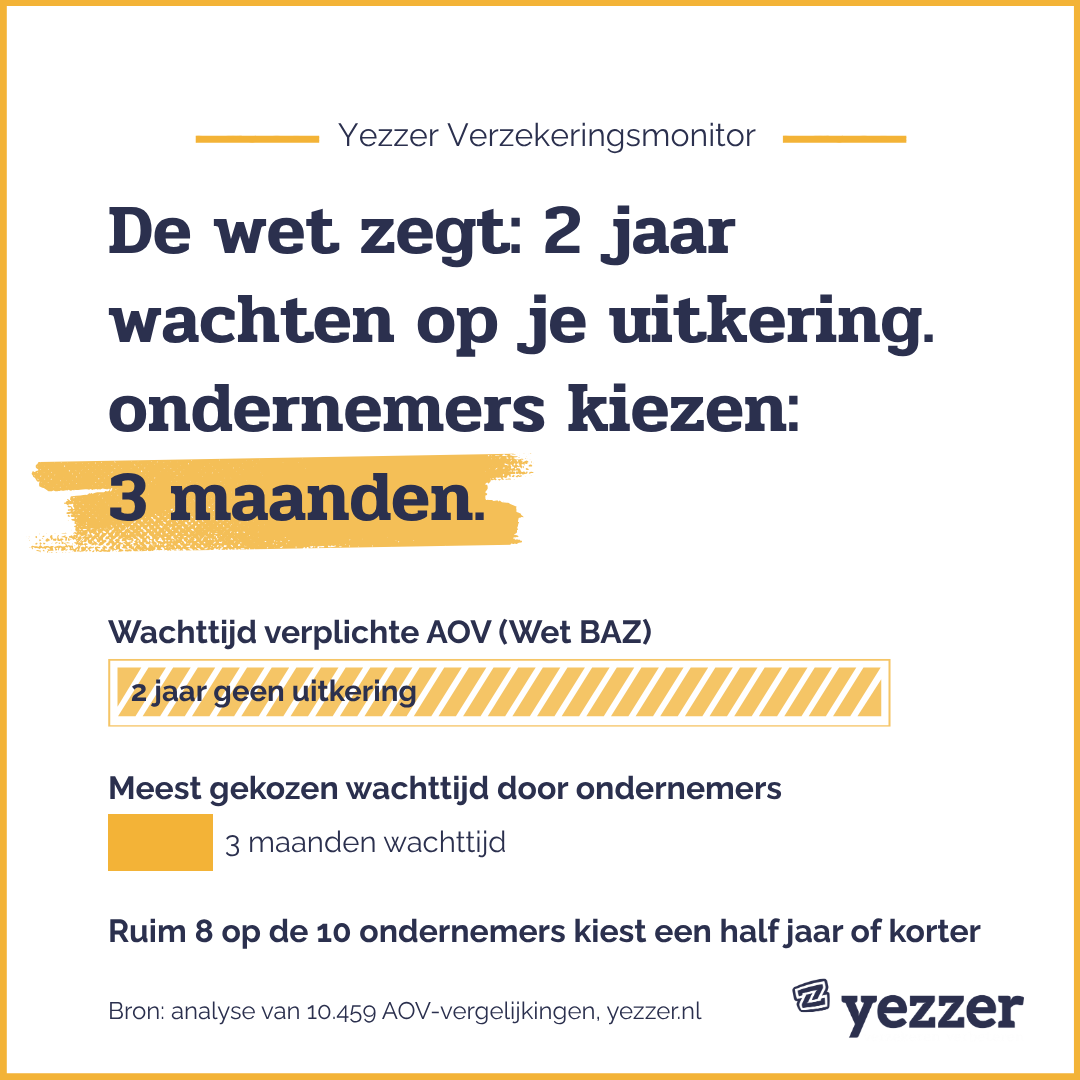

1 juli 2026  Stel: je raakt als zzp’er arbeidsongeschikt. Bij de nieuwe verplichte AOV voor zelfstandigen krijg je dan twee jaar lang geen cent. Pas na 104 weken keert de uitkering uit. Twee jaar die je dus zelf moet overbruggen.

Hoe kijken zelfstandigen daar zelf tegenaan? Dat hebben we onderzocht. Uit onze analyse van 10.459 AOV-vergelijkingen die ondernemers bij Yezzer maakten, blijkt iets opvallends: zodra ze zelf mogen beslissen, kiezen ze juist voor een korte wachttijd. Drie maanden is met afstand favoriet, twee jaar kiest vrijwel niemand. De wet en de praktijk staan hier lijnrecht tegenover elkaar. In dit artikel leggen we uit wat de verplichte AOV inhoudt, vanaf wanneer die geldt, en wat dat verschil betekent voor jouw keuze als zzp'er.

Stel: je raakt als zzp’er arbeidsongeschikt. Bij de nieuwe verplichte AOV voor zelfstandigen krijg je dan twee jaar lang geen cent. Pas na 104 weken keert de uitkering uit. Twee jaar die je dus zelf moet overbruggen.

Hoe kijken zelfstandigen daar zelf tegenaan? Dat hebben we onderzocht. Uit onze analyse van 10.459 AOV-vergelijkingen die ondernemers bij Yezzer maakten, blijkt iets opvallends: zodra ze zelf mogen beslissen, kiezen ze juist voor een korte wachttijd. Drie maanden is met afstand favoriet, twee jaar kiest vrijwel niemand. De wet en de praktijk staan hier lijnrecht tegenover elkaar. In dit artikel leggen we uit wat de verplichte AOV inhoudt, vanaf wanneer die geldt, en wat dat verschil betekent voor jouw keuze als zzp'er.

Wet DBA, rechtsvermoeden & Zelfstandigenwet: wat zzp'ers nú moeten weten

26 juni 2026  Sinds 1 januari 2025 wordt de Wet DBA gehandhaafd. Zowel opdrachtgevers als zzp'ers moeten kunnen aantonen dat er geen sprake is van schijnzelfstandigheid. De wetgeving is volop in beweging: het rechtsvermoeden van werknemerschap (onder €38 per uur) is op 21 april 2026 aangenomen door de Tweede Kamer. De bredere Zelfstandigenwet volgt naar verwachting pas in 2028.

Dit blog legt uit hoe de huidige regels werken, wat de aankomende wijzigingen betekenen en geeft praktische handvatten om schijnzelfstandigheid te voorkomen.

Laatste update: 26 juni 2026

Sinds 1 januari 2025 wordt de Wet DBA gehandhaafd. Zowel opdrachtgevers als zzp'ers moeten kunnen aantonen dat er geen sprake is van schijnzelfstandigheid. De wetgeving is volop in beweging: het rechtsvermoeden van werknemerschap (onder €38 per uur) is op 21 april 2026 aangenomen door de Tweede Kamer. De bredere Zelfstandigenwet volgt naar verwachting pas in 2028.

Dit blog legt uit hoe de huidige regels werken, wat de aankomende wijzigingen betekenen en geeft praktische handvatten om schijnzelfstandigheid te voorkomen.

Laatste update: 26 juni 2026

Nieuwe wet- en regelgeving voor ondernemers en zzp'ers in 2026 op een rij

26 juni 2026  Per 1 juli 2026 treedt opnieuw een reeks wetswijzigingen in werking. Hieronder vind je de belangrijkste veranderingen voor zzp'ers en mkb-ondernemers. Nieuwe regels kunnen invloed hebben op je inkomen, je kosten, je personeelsbeleid, je administratie en je belastingpositie. We updaten dit blog zodra er nieuwe regels bijkomen, zodat je altijd weet waar je aan toe bent.

Per 1 juli 2026 treedt opnieuw een reeks wetswijzigingen in werking. Hieronder vind je de belangrijkste veranderingen voor zzp'ers en mkb-ondernemers. Nieuwe regels kunnen invloed hebben op je inkomen, je kosten, je personeelsbeleid, je administratie en je belastingpositie. We updaten dit blog zodra er nieuwe regels bijkomen, zodat je altijd weet waar je aan toe bent.

AOV oversluiten in 2026: wanneer loont het en hoe pak je het aan?

2 juni 2026

De AOV-markt is de afgelopen jaren flink in beweging. Premies zijn gedaald en voorwaarden zijn verbeterd. Met de Wet BAZ (de verplichte AOV voor zelfstandigen) in aantocht is het voor veel ondernemers bovendien een goed moment om hun huidige polis te laten checken.

Cyberbeveiligingswet (NIS2): wat betekent dit voor jouw bedrijf in 2026?

15 mei 2026 .jpg) De nieuwe NIS2 Cyberbeveiligingswet gaat op mogelijk op 15 augustus 2026 in en raakt meer bedrijven dan veel ondernemers denken. Ook als je niet direct in een vitale sector zit, kun je via klanten of leveranciers alsnog met deze regels te maken krijgen. In dit blog leggen we helder uit wat NIS2 is, wat het betekent voor jouw bedrijf en welke stappen je nú al kunt zetten.

De nieuwe NIS2 Cyberbeveiligingswet gaat op mogelijk op 15 augustus 2026 in en raakt meer bedrijven dan veel ondernemers denken. Ook als je niet direct in een vitale sector zit, kun je via klanten of leveranciers alsnog met deze regels te maken krijgen. In dit blog leggen we helder uit wat NIS2 is, wat het betekent voor jouw bedrijf en welke stappen je nú al kunt zetten.

Een zieke medewerker grote gevolgen - het ondernemersverhaal van Mark

18 maart 2026  Een ziekmelding die alles veranderde. Wat begon met een simpel appje op maandagochtend, groeide uit tot een probleem dat Mark niet zag aankomen. Voor hij het wist, stond zijn bedrijf onder druk. Niet door klanten, maar door iets waar elke ondernemer vroeg of laat mee te maken krijgt.

“Je denkt: dat lossen we wel op,” vertelt Mark. “Tot het ineens groter wordt dan je aankunt.”

Een ziekmelding die alles veranderde. Wat begon met een simpel appje op maandagochtend, groeide uit tot een probleem dat Mark niet zag aankomen. Voor hij het wist, stond zijn bedrijf onder druk. Niet door klanten, maar door iets waar elke ondernemer vroeg of laat mee te maken krijgt.

“Je denkt: dat lossen we wel op,” vertelt Mark. “Tot het ineens groter wordt dan je aankunt.”

Een kleine adviesfout, grote gevolgen - het ondernemersverhaal van Eva

11 februari 2026  Een verkeerde aanname. Een detail dat over het hoofd werd gezien. Voor Eva, zelfstandig adviseur, leek het een kleine fout in een rapport. Tot haar klant haar aansprakelijk stelde voor de financiële gevolgen.

“Het was nooit mijn intentie om iemand verkeerd te adviseren,” vertelt Eva. “Maar ineens ging het niet meer over vertrouwen, maar over aansprakelijkheid.”

Een verkeerde aanname. Een detail dat over het hoofd werd gezien. Voor Eva, zelfstandig adviseur, leek het een kleine fout in een rapport. Tot haar klant haar aansprakelijk stelde voor de financiële gevolgen.

“Het was nooit mijn intentie om iemand verkeerd te adviseren,” vertelt Eva. “Maar ineens ging het niet meer over vertrouwen, maar over aansprakelijkheid.”

Kilometervergoeding 2026: dit moet je weten

8 oktober 2025  De kilometervergoeding blijft een belangrijk onderwerp voor zowel zzp’ers als werkgevers en MKB. Of je nu zelf met je privéauto op pad gaat voor klanten, of als werkgever reiskosten vergoedt aan personeel — de regels bepalen hoeveel je belastingvrij mag vergoeden en wat je moet bijhouden in je administratie. In dit artikel lees je alles over de kilometervergoeding in 2026, hoe deze werkt, en wat er mogelijk nog verandert in de toekomst.

De kilometervergoeding blijft een belangrijk onderwerp voor zowel zzp’ers als werkgevers en MKB. Of je nu zelf met je privéauto op pad gaat voor klanten, of als werkgever reiskosten vergoedt aan personeel — de regels bepalen hoeveel je belastingvrij mag vergoeden en wat je moet bijhouden in je administratie. In dit artikel lees je alles over de kilometervergoeding in 2026, hoe deze werkt, en wat er mogelijk nog verandert in de toekomst.

Thema's

Populair

Meest recent

- Verplichte AOV: 2 jaar wachten, maar zzp'ers kiezen 3 maanden

- Nieuwe wet- en regelgeving voor ondernemers en zzp'ers in 2026 op een rij

- Wet DBA, rechtsvermoeden & Zelfstandigenwet: wat zzp'ers nú moeten weten

- AOV oversluiten in 2026: wanneer loont het en hoe pak je het aan?

- Cyberbeveiligingswet (NIS2): wat betekent dit voor jouw bedrijf in 2026?